前回の備忘録《植樹が生み出す公益額を算出する》では、宮脇昭さんが提唱する潜在自然植生という概念による植樹事業はやがて森を育て、その森本来の事業利益に加え、それが二次的に生み出す社会的な公益について(まだ最後まで展開できず未完のままなのですが)その概要と公益を貨幣価値に換算した広島県の事例などを紹介しました。この他にも二次的な公益の一つに、森の樹木が光合成により空気中の二酸化炭素を吸収・固定し、同時に酸素を生み出してくれるという働きがあります。これを社会的に有効活用しようとするのが、CO2削減に関わる《カーボンオフセット》という発想であることにも触れました。そこで今回はこのマーケットの日本版《J-クレジット制度》について少し紹介してみたいと思います。

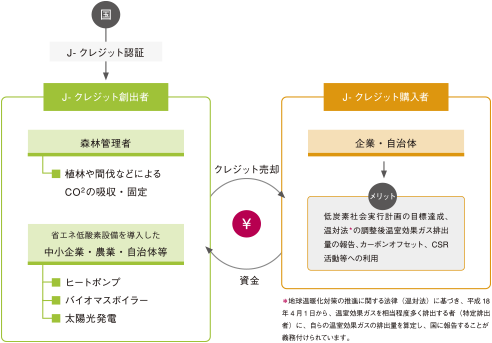

上図はJ-クレジット制度のパンフレットから写し取ったJ-クレジット制度の仕組みを図解したものです。左に国から認定を受けた《J-クレジット創出者》と右に企業活動等で温室効果ガスを排出する事業者《J-クレジットの購入者》が相対して、CO2削減に応じて獲得した《J-クレジット創出者》の《J-クレジット》といういわば温室効果ガス削減量を貨幣価値に換算したものを《J-クレジットの購入者》に売却するというもの。

私たち植樹事業者は《J-クレジット創出者》認証取得可能者に位置づけられますが、この《J-クレジット創出者》には太陽光発電などの省エネ低酸素設備を導入した中小企業・農業・自治体なども含まれるため、今現在多くの認証を獲得した《J-クレジット創出者》が輩出しています。

《J-クレジット創出者》はこの制度により売却益を得るわけですが、買い手側の《J-クレジットの購入者》つまり温室効果ガスを相当程度多く排出する事業者のメリットはどこにあるのでしょうか。一言であらわすと、J-クレジットを購入することで、低炭素社会実現に向けての社会活動に事業者として理念を共有し、企業の社会的責任という責務を果たすことで、企業ブランドを高めることにつながり、結果的に企業の優位性を実現することにあるようです。

では、この制度の利用状況はどうなのでしょうか。J-クレジット制度のウェブサイトをみると、温対法による温室効果ガス排出量の報告義務を負った企業一覧には相当数の事業者が載っているのですが、実際にこの制度の活用事例としてはわずか三例が紹介されているのみで、日本ではスタート位置にようやく立ったばかりのようです。

丹沢の森を再生する植樹事業が、将来的にはJ-クレジット制度での《J-クレジット創出者》のポジションに位置することも踏まえながら、事業プランを進める必要がありそうです。

![]()